Borsa İstanbul’un köklü şirketlerinden olan Türk Traktör için Halk yatırım tarafından model portföye alındı ve fiyat yukarı yönlü revize edildi. 1 hisse 1 analiz bu hissede GÖSTERGE AL sinyali verdi

Halk Yatırım tarafından yapılan değerlendirmede güçlü duruş dikkat çekti 1 hisse 1 analiz bu hissede GÖSTERGE AL sinyali verdi

Türk Traktör, iç piyasada artan traktör talebi ve küresel olarak tarım sektörünün önem kazanmasının etkisiyle sektördeki güçlü konumunu sürdüreceği düşünülmektedir. 2023 yılı Ocak-Nisan döneminde Türkiye traktör pazarı yıllık bazda %48 büyüyerek 25.494 adede ulaşmıştır. Türk Traktör, bu dönemde güçlü bir satış ve üretim performansı sergilemiştir. Traktör üretimi geçen yılın aynı dönemine göre %23 artarak 22.315 adet seviyesine yükselmiştir, bu da 2016’dan bu yana en yüksek üretim miktarıdır. Traktör satışları ise yıllık bazda %27 artışla son 8 yılın zirvesi olan 22.694 adete ulaşmıştır.

Türk Traktör’ün pazar payı, artan talep ve tarımsal faaliyetleri destekleyen faktörlerle birlikte yılsonuna doğru %50’ye yaklaşması beklenmektedir. Ayrıca, Faz 5 traktörlerin ihracat talebine olumlu bir katkı sağlaması beklenmektedir. Bu nedenle, yılsonu üretim tahmini 47.298 adetten 50.000 adete revize edilmiştir. İç pazardaki traktör satış tahmini ise 32.000 adetten 32.502 adete yükseltilmiştir. İhracat tahmini ise 18.248 adet olarak korunmuştur. Bu öngörülere göre, Türk Traktör’ün cirosunun yılsonunda %83 artışla 39,97 milyon TL’ye ulaşması beklenmektedir.

Operasyonel karlılık açısından, emtia fiyatlarının düşmesi ve tedarik zinciri sorunlarının azalmasıyla birlikte karlılıkta artış eğilimi beklenmektedir. Tarımsal ÜFE’nin düşmesi de maliyetlerin azalacağını göstermektedir. Bu nedenle, FAVÖK’ün yılsonunda %117 artışla 7,39 milyon TL seviyesine yükseleceği ve FAVÖK marjının %18,48’e ulaşacağı tahmin edilmektedir.

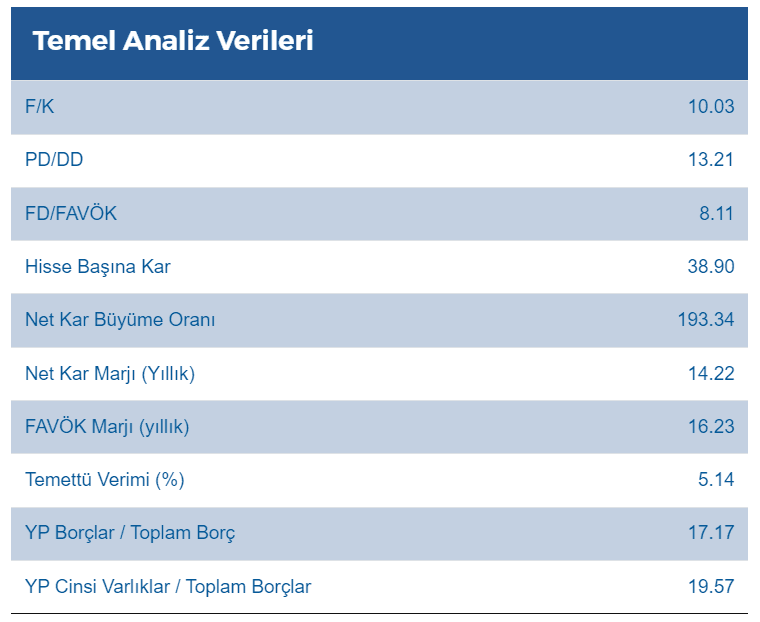

Türk Traktör’ün düzenli temettü dağıtımının devam edeceği öngörülmektedir. 2023 yılında dağıtılabilir net karın %91’i olan 4,83 milyon TL’nin temettü olarak dağıtılması beklenmektedir. Bu çerçevede temettü getirisinin %13,8 olması tahmin edilmektedir.

Son olarak, şirketin tarımsal üretimin aksaması, artan rekabetin pazar payını baskılaması ve finansal piyasalardaki volatilitenin tüketici güvenini etkileyerek fiyat politikasına baskı yapması gibi risklere dikkat edilmelidir.

Son dakika haberlerinden ilk siz haberdar olmak için = Borsa Vakti =bildirimlerini açmayı unutmayınız

Bizi Twitter ve Telegramdan takip edebilirsiniz 1 hisse 1 analiz 1 hisse 1 analiz

[…] 13:29 1 hisse 1 analiz bu hissede GÖSTERGE AL sinyali verdi! […]